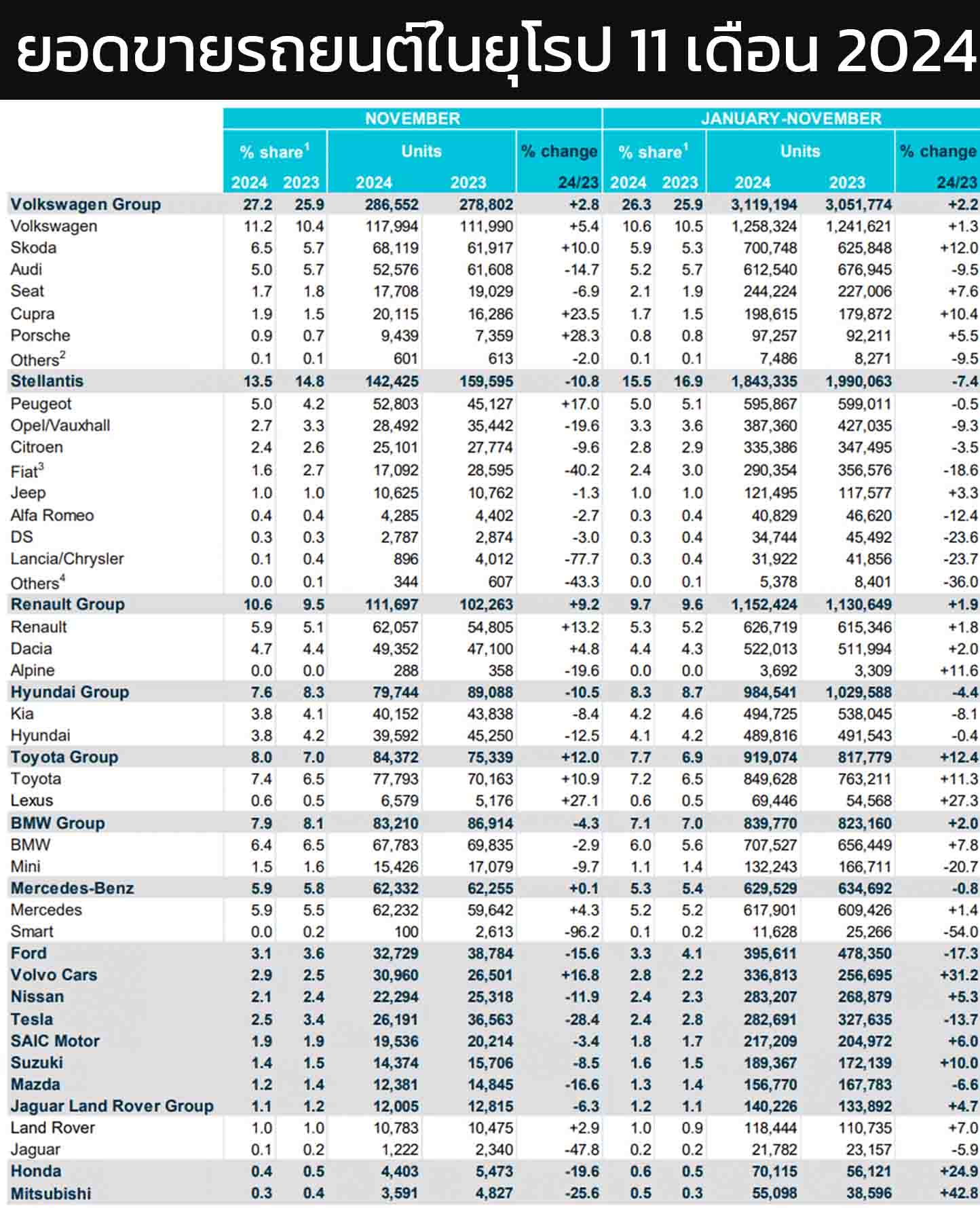

ยอดขายรถยนต์ในยุโรป พฤศจิกายน 2024 กลุ่ม VW ยังคงเป็นผู้นำในตลาดยุโรป

![]()

ยอดขายรถยนต์ในยุโปร พฤศจิกายน 2024

- Volkswagen Group: 286,600 คัน (+2.8%)*

- Volkswagen: 117,900 คัน (+5.4%)

- Skoda: 68,100 คัน (+10.0%)

- Audi: 52,600 คัน (-14.7%)

- Seat: 17,700 คัน (-6.9%)

- Cupra: 20,100 คัน (+23.5%)

- Porsche: 9,400 คัน (+28.3%)

- Others: 600 คัน (0%)

- Stellantis: 142,400 คัน (-10.8%)*

- Peugeot: 52,800 คัน (+17.0%)

- Opel/Vauxhall: 28,500 คัน (-19.6%)

- Citroen: 25,100 คัน (-9.6%)

- Fiat: 17,100 คัน (-40.2%)

- Jeep: 10,600 คัน (-1.3%)

- Alfa Romeo: 4,300 คัน (-2.7%)

- DS: 2,800 คัน (-3%)

- Lancia/Chrysler: 900 คัน (-77.7%)

- Renault Group: 111,800 คัน (+9.2%)*

- Renault: 62,100 คัน (+13.2%)

- Dacia: 49,400 คัน (+4.8%)

- Alpine: 300 คัน (-19.6%)

- Toyota Group: 84,400 คัน (+12.0%)*

- Toyota: 77,800 คัน (+10.9%)

- Lexus: 6,600 คัน (+27.1%)

- Hyundai Group: 79,700 คัน (-10.5%)*

- Kia: 40,200 คัน (-8.4%)

- HYUNDAI : 39,600 คัน (-12.5%)

- BMW Group: 83,200 คัน (-4.3%)*

- BMW: 67,800 คัน (-2.9%)

- Mini: 15,400 คัน (-9.7%)

- Mercedes-Benz: 62,300 คัน (+0.1%)*

- Mercedes: 62,200 คัน (+4.3%)

- Smart: 100 คัน (-96.2%)

- Ford: 32,700 คัน (-15.6%)*

- Volvo Cars: 31,000 คัน (+16.8%)*

- Tesla: 26,200 คัน (-28.4%)*

- Nissan: 22,300 คัน (-11.9%)*

- SAIC Motor: 19,500 คัน (-3.4%*)

- Suzuki: 14,400 คัน (-8.5%)*

- Mazda: 12,400 คัน (-16.6%)*

- Jaguar Land Rover Group: 12,000 คัน (-6.3%)*

- Land Rover: 10,800 คัน (+2.9%)*

- Jaguar: 1,200 คัน (-47.8%)*

- Honda: 4,400 คัน (-19.6%)*

- Mitsubishi: 3,600 คัน (-25.6%)*

*เมื่อเทียบช่วงเดียวกันของปี 2023

ภาพรวมยอดขาย

- ยอดขายรวม : มีการจำหน่ายรถยนต์ในยุโรปเดือนพฤศจิกายน 2024 ประมาณ 1.06 ล้านคัน ลดลง 1.9% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว

- การเปลี่ยนแปลงในแต่ละประเทศ:

- ฝรั่งเศส: ยอดขายลดลง 12.7%

- อิตาลี: ลดลง 10.8%

- เยอรมนี: เพิ่มขึ้นเล็กน้อย 0.5%

- สเปน: เพิ่มขึ้น 6.4%

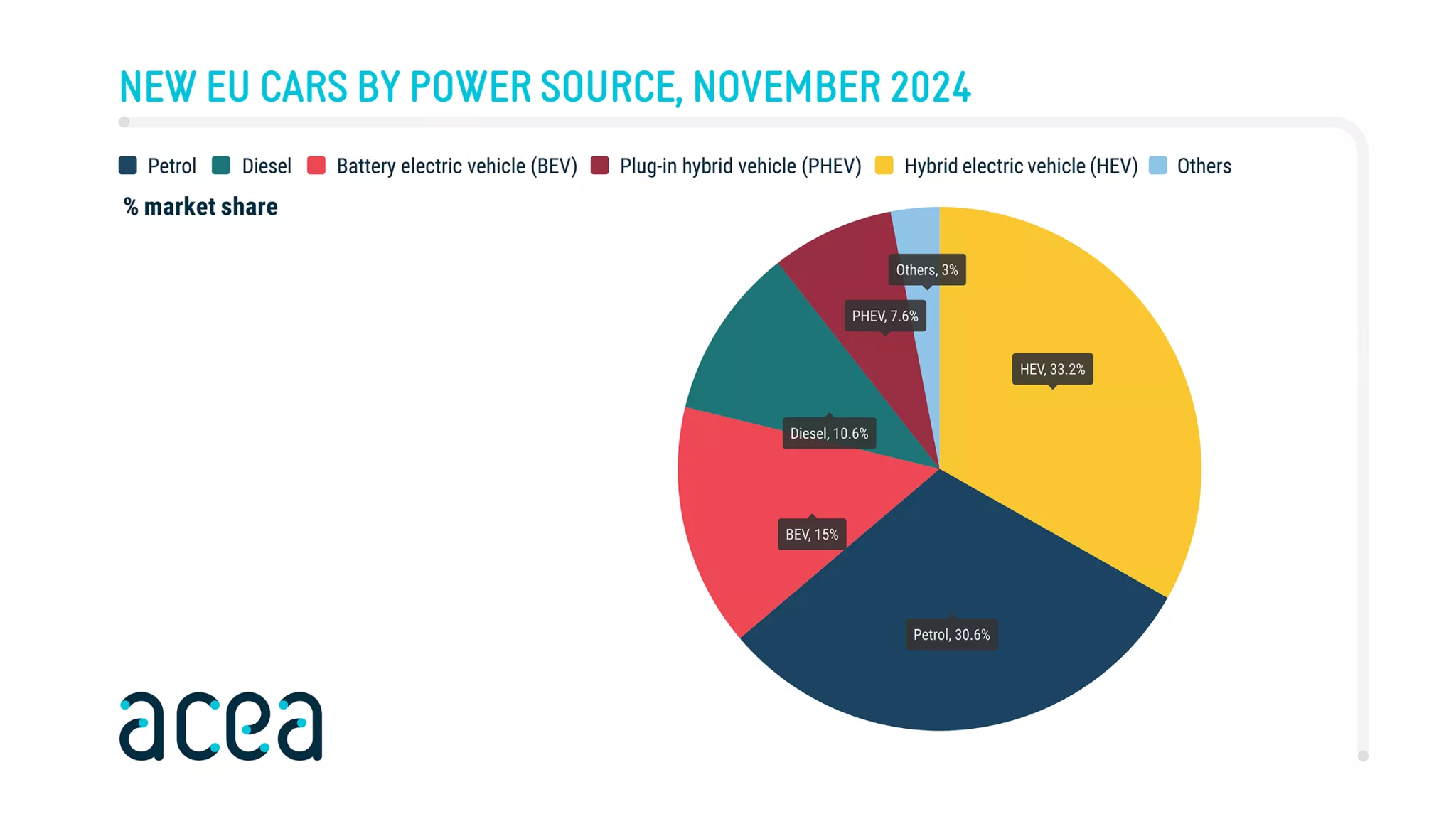

แนวโน้มของระบบขับเคลื่อน

- รถยนต์ไฮบริดขึ้นนำ:

- ส่วนแบ่งตลาด: รถไฮบริดมีส่วนแบ่งตลาด 33.2% ของยอดขายรถยนต์ทั้งหมด เพิ่มขึ้นจาก 27.5% ในเดือนพฤศจิกายนปี 2023

- การเติบโตปีต่อปี: เพิ่มขึ้น 18.5% ซึ่งทำให้ไฮบริดกลายเป็นระบบขับเคลื่อนที่ได้รับความนิยมสูงสุด

- รถยนต์เบนซินลดลง:

- ส่วนแบ่งตลาด: ลดลงเหลือ 30.6% จาก 32.5% ในปีก่อน

- ยอดขายลดลง: ลดลง 7.8% โดยฝรั่งเศสมีการลดลงสูงสุดถึง 31.5%

- รถยนต์ไฟฟ้า (EV):

- ยอดขายลดลง: ลดลง 9.5% เหลือ 130,757 คัน

- ส่วนแบ่งตลาด: ลดลงจาก 16.3% เหลือ 15%

- การลดลงสำคัญ:

- เยอรมนี: 21.8%

- ฝรั่งเศส: 24.4%

- ดีเซลและปลั๊กอินไฮบริด:

- ดีเซล: ยอดขายลดลง 15.3% ส่วนแบ่งตลาดลดลงเหลือ 10.6%

- ปลั๊กอินไฮบริด: ลดลง 8.8% ส่วนแบ่งตลาดอยู่ที่ 7.6%

ผลการดำเนินงานของผู้ผลิตรถยนต์

- แบรนด์ที่ทำผลงานได้ดี:

- Toyota: ยอดขายเพิ่มขึ้น 12.4% ถือว่าดีที่สุดในกลุ่ม

- VW Group: เพิ่มขึ้น 2.2%

- Renault: เพิ่มขึ้น 1.9% มียอดขายรวม 1,152,424 คัน

- แบรนด์ที่ยอดขายลดลง:

- Stellantis: ลดลง 7.4%

- Hyundai Motor Group: ลดลง 4.4%

- Ford: ลดลงมากถึง 17.3%

- Mazda: ลดลง 6.6%

- Jaguar: ลดลง 5.9%

บทสรุป

- กลุ่มที่เติบโต: แบรนด์ที่มีการเติบโต เช่น Skoda, Cupra, Toyota, และ Volvo แสดงถึงความสามารถในการดึงดูดผู้บริโภคด้วยการนำเสนอผลิตภัณฑ์ที่ตอบโจทย์ เช่น เทคโนโลยีไฟฟ้า (EV) และดีไซน์ที่ล้ำสมัย

- กลุ่มที่ลดลง: แบรนด์อย่าง Tesla, Fiat, และ Mazda เผชิญกับความท้าทายจากการแข่งขันในตลาดที่มีตัวเลือกเพิ่มมากขึ้น และการขาดความหลากหลายของผลิตภัณฑ์

- Tesla กับตลาด EV: การลดลงของ Tesla สะท้อนถึงความสามารถในการแข่งขันที่ลดลงในตลาดยุโรปที่มีคู่แข่งจากทั้งยุโรปและเอเชีย อย่างไรก็ตาม ตลาด EV โดยรวมยังคงเติบโตเมื่อไม่รวม Tesla

สรุปสถานการณ์ Tesla ในยุโรป

- ยอดขายที่ลดลงของ Tesla:

- เดือนพฤศจิกายน 2024: Tesla ส่งมอบรถยนต์เพียง 26,200 คัน ลดลง 10,000 คัน เมื่อเทียบกับเดือนเดียวกันของปี 2023

- ยอดขายตั้งแต่ต้นปี (YTD): Tesla ทำยอดขายรวม 282,700 คัน ซึ่งลดลง 13.7% เมื่อเทียบกับ 327,600 คัน ในปี 2023

- การลดราคาครั้งใหญ่และการเพิ่มกำลังการผลิตจากโรงงานในเบอร์ลินยังไม่สามารถหยุดการลดลงของยอดขายได้

- ผลกระทบต่อภาพรวมตลาด EV ในยุโรป:

- ยอดขายรถยนต์ไฟฟ้าในยุโรป (Battery Electric Vehicles – BEV) ลดลงเพียง 1.4% เมื่อเทียบกับปีที่แล้ว

- หากไม่นับ Tesla เข้าร่วมการคำนวณ ตลาด BEV ของยุโรปจะเพิ่มขึ้น 1.3% ซึ่งแสดงถึงการเติบโตของแบรนด์ EV อื่น ๆ

- ความท้าทายจากการแข่งขัน:

- แบรนด์ EV อื่น ๆ ในยุโรปเริ่มแข็งแกร่งขึ้น และสามารถครองส่วนแบ่งการตลาดได้มากขึ้น

- การลดลงของยอดขาย Tesla ในฝรั่งเศส (-24.4%) และเยอรมนี (-21.8%) บ่งชี้ว่า Tesla กำลังเสียส่วนแบ่งตลาดในสองตลาดสำคัญ

- สถานการณ์ Tesla ในตลาดโลก:

- ในสหรัฐอเมริกา ยอดขาย Tesla คงที่แม้ว่าจะมีการลดราคาและสิ่งจูงใจจากรัฐบาลกลาง รวมถึงการเพิ่ม Cybertruck เข้าสู่ตลาด

- มีความกังวลว่าหาก Tesla และฝ่ายการเมืองในสหรัฐฯ ผลักดันให้ยกเลิกสิ่งจูงใจด้าน EV จะส่งผลกระทบต่อยอดขายของ Tesla และตลาด BEV ทั้งหมด

การวิเคราะห์เชิงลึก

- “ปัญหาของ Tesla” ในยุโรป

- ตัวเลขชี้ให้เห็นว่า ปัญหาของ Tesla ไม่ใช่ปัญหาของตลาด EV โดยรวม แต่เป็นปัญหาเฉพาะตัวของ Tesla ในการรักษาส่วนแบ่งการตลาดในยุโรป

- ผู้ผลิตรถยนต์ในยุโรป เช่น Volkswagen, Stellantis และ Hyundai ต่างเพิ่มความแข็งแกร่งในตลาด EV ผ่านการเปิดตัวรถยนต์รุ่นใหม่ที่ตอบโจทย์ผู้บริโภคในท้องถิ่นได้ดีกว่า

- การลดสิ่งจูงใจ (Incentives)

- แม้ว่าสิ่งจูงใจในหลายประเทศในยุโรปจะลดลง แต่ Tesla กลับไม่สามารถเพิ่มยอดขายได้แม้จะปรับลดราคาลง

- ในทางกลับกัน แบรนด์ EV อื่น ๆ กลับสามารถเติบโตได้ ซึ่งบ่งชี้ว่า Tesla กำลังเผชิญกับการแข่งขันที่รุนแรงขึ้น

- ภาพรวมของตลาด EV

- ตลาด EV ในยุโรปกำลังเข้าสู่ช่วงที่มีการกระจายตัว (Diversification) มากขึ้น โดยไม่พึ่งพา Tesla เพียงอย่างเดียว

- การเติบโตของแบรนด์อื่น ๆ ช่วยสร้างความยั่งยืนให้กับตลาด EV ในระยะยาว

- ความกังวลในสหรัฐอเมริกา

- หากสิ่งจูงใจด้าน EV ในสหรัฐฯ ถูกยกเลิก อาจส่งผลกระทบอย่างรุนแรงต่อ Tesla และตลาด BEV โดยรวม

- กลยุทธ์ของ Tesla ที่พึ่งพาการเปลี่ยนแปลงเชิงนโยบายอาจเสี่ยงต่อความล้มเหลวในระยะยาว เนื่องจากตลาด EV จำเป็นต้องแข่งขันกับรถยนต์ที่ใช้น้ำมัน (ICE) มากกว่าแข่งขันกันเอง

ยอดขายรถยนต์ในยุโรป 11 เดือน 2024 มกราคม – พฤศจิกายน

- Volkswagen Group: 3,119,194 คัน (+2.2%)

- Volkswagen: 1,258,324 คัน (+1.3%)

- Skoda: 700,748 คัน (+12.0%)

- Audi: 612,540 คัน (-9.5%)

- Seat: 244,224 คัน (+7.6%)

- Cupra: 198,615 คัน (+10.4%)

- Porsche: 97,257 คัน (+5.5%)

- Others: 7,486 คัน (-9.5%)

- Stellantis: 1,843,335 คัน (-7.4%)

- Peugeot: 595,867 คัน (-0.5%)

- Opel/Vauxhall: 387,360 คัน (-9.3%)

- Citroën: 335,386 คัน (-3.5%)

- Fiat: 290,354 คัน (-18.6%)

- Jeep: 121,495 คัน (+3.3%)

- Alfa Romeo: 40,829 คัน (-12.4%)

- DS: 34,744 คัน (-23.6%)

- Lancia/Chrysler: 31,922 คัน (-23.7%)

- Others: 5,378 คัน (-36.0%)

- Renault Group: 1,152,424 คัน (+1.9%)

- Renault: 626,719 คัน (+1.8%)

- Dacia: 522,013 คัน (+1.9%)

- Alpine: 3,692 คัน (+11.6%)

- Hyundai Group: 984,541 คัน (-4.4%)

- Kia: 494,725 คัน (-8.1%)

- Hyundai: 489,816 คัน (-0.4%)

- Toyota Group: 919,074 คัน (+12.4%)

- Toyota: 849,628 คัน (+11.3%)

- Lexus: 69,446 คัน (+27.3%)

- BMW Group: 839,770 คัน (+2.0%)

- BMW: 707,527 คัน (+7.8%)

- Mini: 132,243 คัน (-20.7%)

- Mercedes-Benz: 629,529 คัน (-0.8%)

- Mercedes: 617,901 คัน (+1.4%)

- Smart: 11,628 คัน (-53.9%)

- Ford: 395,611 คัน (-17.3%)

- Volvo Cars: 336,813 คัน (+31.2%)

- Nissan: 283,207 คัน (+5.3%)

- Tesla: 282,691 คัน (-13.7%)

- SAIC Motor: 217,209 คัน (+6.0%)

- Suzuki: 189,367 คัน (+10.0%)

- Mazda: 156,770 คัน (-6.6%)

- Jaguar Land Rover Group: 140,226 คัน (+4.7%)

- Land Rover: 118,444 คัน (+6.9%)

- Jaguar: 21,782 คัน (-5.9%)

- Honda: 70,115 คัน (+24.9%)

- Mitsubishi: 55,098 คัน (+42.7%)

{kind=link}